ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、支払期日よりも早く資金化できる金融サービスです。

手数料はかかりますが、融資と異なり審査が通りやすく、最短即日で資金調達できます。

この記事では、ファクタリングの仕組みや入金スピード、手数料相場、メリット・デメリット、利用がおすすめのケースについて解説します。今後の資金調達手段として、ファクタリングを理解しておきましょう。

ファクタリングとは?仕組みやサービス内容

ファクタリングとは、企業が保有する売掛金という入金予定のお金を、早期に現金化できる資金調達手段です。本来、売掛金は商品やサービスを提供した後、30日後・60日後といった決まった期日に入金されるものですが、それまで待つ必要がないのがファクタリングの特長です。

仕組みとしては、ファクタリング会社が売掛金を買い取り、手数料を差し引いた金額を調達できます。入金スピードが早く、サービスによっては最短即日で資金化が可能なサービスもあります。

掛取引で入金が数ヶ月になる売掛金を早期に売却できるため、資金繰り改善や貸し倒れリスクの軽減に効果的です。

ファクタリングと融資の仕組みの違い

代表的な資金調達として金融機関の融資を思い浮かべる方もいるかと思われます。ファクタリングと融資の仕組みの違いを以下の表にまとめました。

| 項目 | ファクタリング | 融資 |

|---|---|---|

| 審査対象 | 売掛先企業 | 自社 |

| 入金スピード | 即日〜5日 | 1週間〜数ヶ月 |

| 資金調達可能額 | 売掛金の金額内 | 数百万円〜数億円 |

| 資金調達コスト | 1%〜20%前後(手数料) | 2%〜6%(金利) |

| 返済方法 | 一括 | 一括・分割 |

| 会計上の扱い | 資産の減少、現金の増加 | 負債 |

融資とファクタリングの違いについて詳しく知りたい方は、「融資とファクタリングの違いは?審査の難易度や所要時間の違いも徹底比較!」をチェックしてみてください。

ファクタリングの種類

ファクタリングといっても、実は複数の種類があります。まずファクタリングは買取型と保証型の2つに分けられます。ファクタリングとして一般的に挙げられるのは買取型のファクタリングです。

また、買取型のファクタリングには、2社間ファクタリングと3社間ファクタリングの2種類の契約形態があります。それぞれの特徴を以下で詳しく見ていきましょう。

買取型ファクタリングと保証型ファクタリング

買取型ファクタリングは、企業がもつ売掛金をファクタリング会社が買い取り現金化するサービスです。売掛金を資産として保有するのではなく、現金化して早期に資金を確保できる点がメリットであり、すぐに資金が必要な企業に選ばれています。

対して、保証型ファクタリングは、売掛先からの支払いが滞った場合に備えて、ファクタリング会社がその回収リスクを「保証」するタイプのサービスです。万が一、取引先が倒産して売掛金が回収できなくなった場合に、事前に設定した保証金が支払われます。取引先の信用力に不安がある場合や、貸し倒れリスクを軽減したい場合に有効です。

2社間ファクタリングと3社間ファクタリング

買取型のファクタリングは、契約当事者の数によって「2社間」か「3社間」かに分けられます。両者の違いは、売掛先企業にファクタリングの利用を伝えるかどうかです。

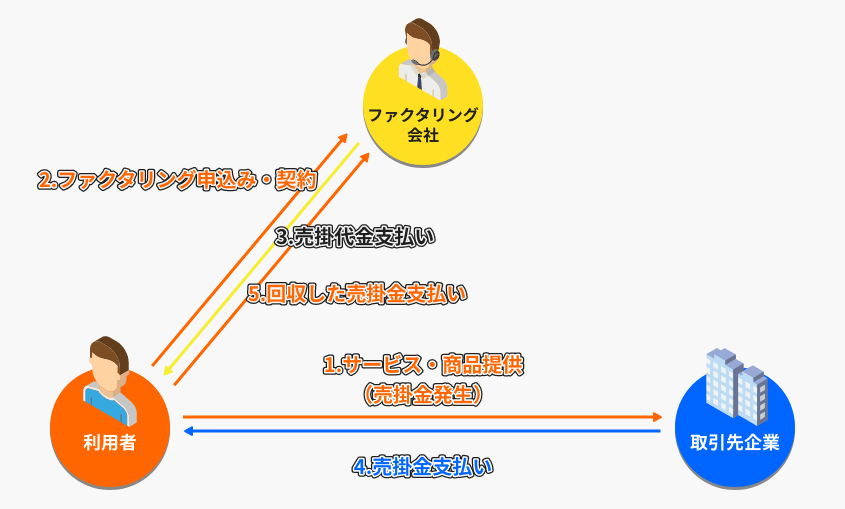

2社間ファクタリング

2社間ファクタリングは、利用企業とファクタリング会社の間で契約を交わす形式です。

売掛先に通知されないため、企業の信用や取引関係に影響を与えずに資金調達できます。また、売掛先企業が関与しないことで取引の工数が減るため、契約の手続きや入金スピードも早い傾向にあります。

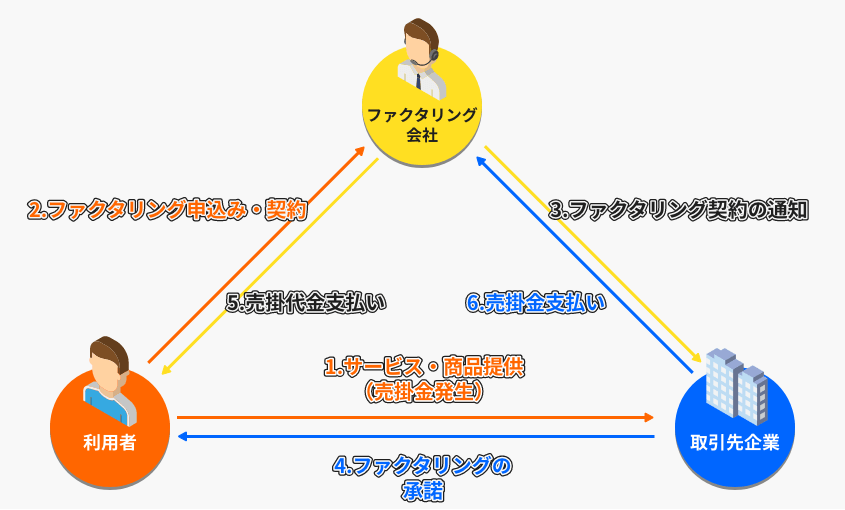

3社間ファクタリング

対して、3社間ファクタリングは、利用企業・ファクタリング会社・売掛先企業の3者間で契約を結びます。

売掛先に承諾を得る必要がありますが、ファクタリング会社の未回収リスクが減ることから、手数料が低めに設定されています。

「手数料をできるだけ抑えたい」「売掛先との関係に支障がない」場合は、こちらが選ばれるケースも多いです。

ファクタリングの種類について詳しく知りたい方は、「ファクタリングの種類と仕組み|利用する前に知っておくべき注意点も解説」も読んでみてください。

ファクタリング利用のメリット

ファクタリング利用のメリットは以下の5つです。

- 最短即日で利用できるファクタリングもある

- 赤字や税金滞納でも利用できる

- 信用情報に記録が残らない

- 負債が増えない

- 2社間ファクタリングでは取引先に利用が知られない

ファクタリングの利用は、特に資金繰りに課題を抱える企業にとって大きな助けとなります。最短即日での資金調達が可能であるため、急な資金需要に対応しやすいです。

ファクタリングでは信用情報がチェックされないため、赤字や税金滞納など信用情報に不安がある方も利用できます。

ファクタリング利用のデメリット

ファクタリング利用のデメリットは以下の3つです。

- 売掛金分の金額は調達できない

- 3社間ファクタリングでは取引先に承諾を得る必要がある

- 違法なファクタリング業者がいる

ファクタリングでは、売掛金の全額を調達できません。手数料によって実際に受け取れる金額は売掛金額より少なくなります。手数料が高すぎると、むしろ資金繰りを悪化させるリスクもあるため、計画的な利用が重要です。

また、違法なファクタリング業者がいることも注意が必要です。ファクタリングはここ数年で登場し始めた新規のサービスであることから、まだ十分な法整備が整っていないのが現状です。

ファクタリングを装って高金利の貸付を行った業者が逮捕された事件もあります。安心して利用するためにも、実績があるファクタリング会社を選ぶことが大切です。

ファクタリングのメリット・デメリットを詳しく知りたい方は、「ファクタリングで資金調達するメリット・デメリット|業種別の活用事例もあわせて解説」もチェックしてみてください。

ファクタリングの入金スピード・審査時間

ファクタリングの入金スピード・審査時間は、最短で数十分〜数時間と、銀行融資などの他の資金調達方法と比べると早めです。

以下では、最短での入金スピードに定評のあるファクタリング会社をまとめました。スピード重視で選びたい方は、ぜひ参考にしてください。

| サービス名 | 最短入金スピード |

|---|---|

| PAYTODAY | 30分 |

| QuQuMo(ククモ) | 2時間 |

| ビートレーディング | 2時間 |

| アクセルファクター | 2時間 |

| 日本中小企業サポート機構 | 3時間 |

| 株式会社JTC | 最短即日 |

即日対応のファクタリングサービスを詳しく知りたい方は、「即日入金可能なファクタリングサービス5選|メリットや注意点、選び方のポイントを紹介」もあわせてチェックしてみてください。

ファクタリングの手数料相場

ファクタリングの手数料の相場は1%〜18%です。ファクタリング会社によって手数料の範囲が異なるため、しっかり相見積もりを取って比較検討しましょう。コストを抑えるのであれば、複数社で見積もりを取り、手数料の内訳や契約条件を比較検討することが重要です。以下に、比較的手数料が安く、利用者の評判も高いファクタリング会社をまとめたので、ぜひ参考にしてください。

| サービス名 | 手数料 |

|---|---|

| QuQuMo(ククモ) | 1.0%〜14.8% |

| ビートレーディング | 2.0%~12.0% |

| 日本中小企業金融サポート機構 | 1.5%~10.0% |

| paytoday | 1.0%~9.5% |

| No.1ファクタリング | 1.0%~15.0% |

| 株式会社JTC | 1.2%~10% |

ファクタリングの申込・審査で必要な書類

ファクタリングを申し込むには、複数の書類が必要です。必要な書類はファクタリング会社や契約形態によって多少異なります。ファクタリング会社によく求められる代表的な提出書類は以下のとおりです。

- 請求書

- 通帳のコピー(直近3〜6ヶ月分)

- 商業登記簿謄本

- 代表者の身分証明書

- 決算書

ファクタリング会社によっては、申込時にチャットやWebフォームを活用した簡易アップロードに対応していることもあり、紙の書類よりPDFや画像データでの提出が主流です。

ファクタリングの申し込み・審査で必要な書類について詳しく知りたい方は「法人がファクタリングを利用する際の必要書類について解説」もあわせてチェックしてみてください。

ファクタリングの申込から入金までの流れ

ここでは、ファクタリングを利用する際の一連の流れを4つのステップに分けて紹介します。

ステップ1:申し込み

まずは、希望するファクタリング会社に申し込みを行います。最近ではオンライン完結型のサービスも増えており、Webフォームから申請できる会社が主流です。申込時には、前述の必要書類をアップロードまたはメールで送付します。

※申し込み前に、会社ごとの「手数料」「対応スピード」「契約条件」を比較しておくとスムーズです。

ステップ2:審査(売掛先の信頼性チェック)

提出した書類を元にファクタリング会社が審査を行います。売掛先企業の信用力・過去の取引実績・請求内容の正確性などがチェックされ、契約の可否や条件が決まります。

ステップ3:契約手続き

審査に通過して条件等に問題なければ、契約手続きに進みます。電子契約を導入している企業も多く、非対面・短期間での契約締結が可能です。

契約書には譲渡対象の売掛金や手数料率、損害賠償などが記載されており、内容をよく確認したうえで署名捺印を行いましょう。2社間契約では売掛先の関与は不要ですが、3社間契約では売掛先の債権譲渡承諾書の取得が必要となります。

ステップ4:入金

契約が完了したら、ファクタリング会社から入金が行われます。2社間ファクタリングなら、契約の当日〜翌営業日に入金されることも。3社間の場合は、売掛先の同意取得などに数日を要する場合がありますが、それでも一般的な融資よりはスピーディです。

ファクタリングの利用がおすすめのケース

ここでは、ファクタリングの利用がおすすめのケースについて紹介します。

入金サイトが長い売掛金を持っている

ファクタリングは、入金サイトが長い売掛金を持っている場合におすすめです。入金サイトとは、実際に代金が支払われるまでの期間です。この期間が長いと未回収リスクが高まり、資金繰りに影響を与える可能性があります。

ファクタリングを活用することで、入金サイトが短縮でき、資金繰りの改善・安定化につながります。たとえば、建設業や製造業のように、資材調達と労務費が先行するビジネスモデルでは、ファクタリングの導入によりキャッシュフローが改善されるケースがいくつかあります。

急な資金繰りに追われている

「想定外の出費が発生した」「急な大型案件を受注したけれど、先に仕入れ資金が必要」など、ファクタリングは、急な資金繰りに追われている場合に有効です。

ファクタリングは、最短即日から5営業日程で資金が入金されるため、突発的な資金需要にも対応できます。

融資の審査が下りない・赤字が続いている

融資の審査が下りない場合も、ファクタリングの利用がおすすめです。銀行融資や他の金融機関からの借入れでは、企業の信用状況や財務状態が厳しく審査されます。特にスタートアップや赤字経営の企業では、融資の承認を得ることが難しいケースもあるでしょう。

一方で、ファクタリングは売掛金を回収できるかが重要であるため、利用者の信用状況に依存しません。売掛債権の信用力が高ければ、スタートアップや赤字経営の企業でも利用できる可能性が高いのです。

また、ファクタリングは資金使途を問わないため、さまざまな経営上のニーズに対応できる点もメリットです。融資審査のハードルが高い企業にとって、ファクタリングは柔軟で効率的な資金調達の選択肢となります。

ファクタリングに違法性はある?安全?

即日入金などスピード感に定評のあるファクタリングですが、それゆえにファクタリングの違法性を疑っている方も少なくないようです。以下で、ファクタリングの違法性や安全性について解説します。

ファクタリングに違法性はない

結論からいえば、ファクタリングそのものは違法ではなく、合法的に認められた資金調達方法です。売掛債権を第三者に譲渡・売却する取引は、民法や商法の範囲内で正当に行える契約形態であり、金融庁や国の規制対象となる「貸金業」とも異なります。

違法業者には注意が必要!正規のファクタリングとの違いとは?

ただし、ファクタリングを装った違法業者には注意が必要です。偽装ファクタリングとも呼ばれ、法律上では貸付に該当するにもかかわらず、ファクタリングと偽って高額な手数料を取ろうしてきます。

違法業者の特徴

- 実態は資金の貸付なのに「売掛金買取」と称している

- 書類や契約内容が不透明

- 法人登記や実績が確認できない

その他違法業者の見極め方について「ファクタリングって安全なの?合法性や悪徳業者を判別する方法を解説」で詳しく解説しています。安全にファクタリングを利用するためにも、あわせて確認することをおすすめします。

ファクタリングに関してよくある質問

ここでは、ファクタリングに関してよく寄せられる質問とその回答をまとめました。導入を検討している方は、ぜひ参考にしてください。

個人事業主やフリーランスでもファクタリングを利用できますか?

一部のファクタリング会社では個人事業主やフリーランス向けのサービスも提供しています。

ただし、以下のような条件を満たしていることが前提となるケースが多いです。

- 取引先が法人企業であること

- 継続的に売掛金が発生していること

- 請求書など売掛債権を証明できる書類があること

フリーランス向けのおすすめファクタリング業者8選を徹底比較【2024年最新】

ファクタリングの利用は信用情報に記録されますか?

ファクタリングは借入ではなく、売掛金を売却する取引であるため、信用情報機関に取引履歴が登録されることはありません。

ファクタリング審査で信用情報はチェックされる?審査で落ちてしまうケースや通過するためのポイントを解説

ファクタリングの支払いに遅れる、払えないとどうなる?

そもそもファクタリングは借入ではないため、返済が発生しない取引です。

ただし、契約形態によって対応は異なります。

- 2社間ファクタリングの場合

償還請求権ありのリコースで契約すると、売掛先からの入金がなかった場合に、ファクタリング会社に対して自社が責任を負うケースがあります。償還請求権とは - 3社間ファクタリングの場合

売掛先が直接ファクタリング会社に支払うため、基本的に自社の支払い責任はありません。

いずれにせよ、支払えない状況が見込まれる場合は、早めにファクタリング会社へ相談しましょう。

ファクタリングで払えない場合の対処法|分割払いや支払いの延期はできない?

ファクタリングに金利はかかりますか?

ファクタリングは金利がかかる融資ではなく、手数料を支払う取引です。元本に対して金利が付く利息は発生しません。ただし、「手数料」という名称でも、実質的な金利換算で非常に高くなる業者もあるため、事前に見積もりや内訳を確認しましょう。

ファクタリングに税金はかかりますか?

ファクタリングは非課税取引であり、基本的に消費税などの税金はかかりません。ただし、2社間ファクタリングで契約する際に債権譲渡登記が求められるケースがあり、登記手続きには消費税がかかります。

ファクタリングで消費税はかからない?発生しない理由や注意点、手数料を抑える方法を紹介

ファクタリングの複数利用はできますか?

複数のファクタリングを併用すること自体は可能です。ただし、同じ売掛金を複数社に譲渡することは止めましょう。二重譲渡と呼ばれ、契約違反・損害賠償などのリスクがあります。

ファクタリングの複数譲渡はなぜバレるのか?二重譲渡のリスクや違法でない利用方法

まとめ

ファクタリングは買取型が一般的で、期日前の売掛金を現金化することで資金を調達できます。保証型は、売掛金の貸し倒れ防止に役立つファクタリングです。買取型は、売掛先企業に通知するかどうかで、2社間ファクタリングと3社間ファクタリングの契約形態に分類されます。

ファクタリングは、即日で資金調達できるほか、赤字でも利用できたり、負債が残らないのがメリットです。ファクタリング会社は複数あるため、どこが自社に適しているかを比較検討しましょう。

自社に適したファクタリングを探したい方は、一括見積もりサービス「Payなび」をご活用ください。「Payなび」では、複数のファクタリング会社に一括審査申し込みを行い、手数料や契約形態などの項目を見た上で自社にあったファクタリングサービスを選ぶことが可能です。急な資金ニーズに備えた、柔軟な資金調達手段として、ファクタリングの活用を検討してみてください。